L’envolée des prix du gaz naturel a des répercussions sur les marchés mondiaux de l’énergie ainsi que sur d’autres secteurs économiques, depuis la production industrielle jusqu’à la distribution de services.

Sous l’effet d’une conjonction de facteurs sans précédent, les marchés mondiaux de l’énergie subissent des secousses qui ne sont pas sans rappeler la crise énergétique des années 70, et compliquent les perspectives déjà incertaines de l’inflation et de l'économie mondiale.

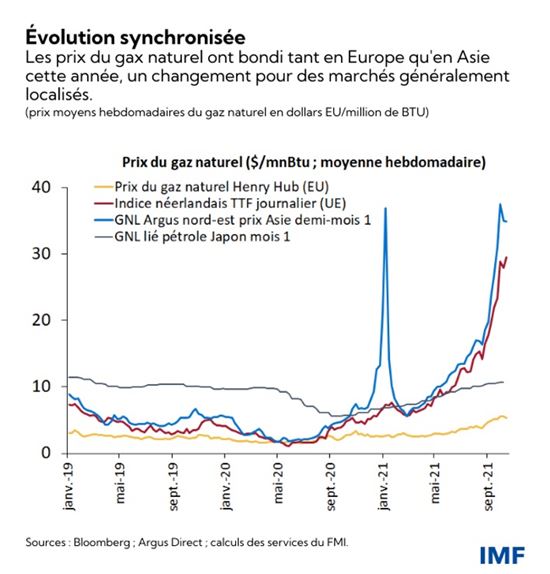

Les cours au comptant du gaz naturel ont plus que quadruplé pour atteindre des niveaux records en Europe et en Asie. De par leur nature persistante et leur ampleur mondiale, ces poussées de prix revêtent un caractère unique. En général, les phénomènes de ce type sont saisonniers et localisés. Par exemple, les prix ont connu un bond similaire en Asie l’an dernier sans que celui-ci se répercute par une hausse similaire en Europe.

Ces prix devraient selon nous revenir à des niveaux plus normaux en début d’année prochaine, avec la baisse de la demande de chauffage et l’ajustement des stocks. En attendant, ce niveau de prix pourrait, s’il perdure, devenir un frein pour la croissance mondiale.

D’ailleurs, l’onde de choc se fait déjà sentir sur les marchés du charbon et du pétrole. Les cours du Brent, le baromètre mondial, ont récemment atteint leur niveau le plus élevé depuis sept ans, à plus de 85 dollars le baril, les acheteurs étant de plus en plus nombreux à rechercher des solutions de remplacement pour le chauffage et la production d’électricité dans un contexte d’offre déjà restreinte. Substitut le plus proche du gaz naturel, le charbon enregistre une forte demande car les centrales électriques y ont davantage recours. Cela a entraîné les prix vers leur niveau le plus élevé depuis 2001, avec pour conséquence une hausse du coût des permis d'émission de carbone européens.

Effondrement, explosion et offre inadaptée

À la lumière de la situation actuelle, il est instructif de se rappeler le début de la pandémie et son lot de restrictions, qui ont mis un coup d’arrêt à de nombreuses activités économiques dans le monde. Ce scénario a provoqué un effondrement de la consommation d’énergie, qui a conduit les entreprises du secteur à réduire leurs investissements de façon drastique. Cependant, la consommation de gaz naturel a rapidement rebondi, sous l’impulsion de la production industrielle (environ 20 % de la consommation finale), ce qui a stimulé la demande à une période où les stocks étaient relativement bas.

De fait, l’approvisionnement en énergie a été long à réagir aux signaux en matière de prix, la faute à des pénuries de main-d’œuvre, à l’accumulation de retards liés à l’entretien des installations, au rallongement des délais pour les nouveaux projets et au faible intérêt des investisseurs pour les acteurs du secteur des combustibles fossiles. La production de gaz naturel aux États-Unis, par exemple, reste au-dessous de ses niveaux d’avant la crise. Aux Pays-Bas et en Norvège, elle s’inscrit aussi en baisse. La Russie a récemment diminué ses expéditions vers l’Europe, dont elle est le plus gros fournisseur.

Les conditions météorologiques ont également exacerbé les déséquilibres du marché du gaz. L’hiver a été rude et l’été chaud dans l’hémisphère Nord, ce qui a stimulé la demande de chauffage, et celle de climatisation et de rafraîchissement. Parallèlement, la production d’énergie renouvelable a reculé aux États-Unis et au Brésil sous l’effet de sécheresses qui ont pénalisé la production hydroélectrique à cause de la baisse du niveau des réservoirs, ainsi qu’en Europe du Nord en raison d’une production éolienne inférieure à la moyenne durant l’été et l’automne.

Problèmes d’approvisionnement et de stocks pour le charbon

Le charbon peut contribuer à compenser des pénuries de gaz naturel mais certains circuits d’approvisionnement sont également perturbés. De l’Australie à l’Afrique du Sud, la production a été plombée par des facteurs d’ordre logistique et météorologique. De même, elle a baissé en Chine, plus grosse productrice et consommatrice de la planète, car les objectifs en matière d’émissions privilégient l’utilisation et la production d’énergies renouvelables ou de gaz au détriment du charbon.

Les stocks de charbon de la Chine sont d’ailleurs tombés à des niveaux records, ce qui suppose un plus grand risque de pénuries de combustibles pour les centrales électriques cet hiver. En Europe, les stocks de gaz naturel sont au-dessous de leurs niveaux moyens à l’approche de l’hiver, ce qui accentue le risque de nouvelles hausses de prix, au moment où les fournisseurs se disputent des ressources limitées avant la chute des températures en hiver.

Prix de l’énergie et inflation

Les cours du charbon et du gaz naturel ont tendance à moins peser sur les prix à la consommation que le pétrole car les factures de l’électricité et du gaz des ménages sont souvent réglementées, et les prix sont plus rigides. Il n’empêche que dans le secteur industriel, la hausse des prix du gaz naturel pose problème aux entreprises qui utilisent ce combustible pour fabriquer des produits chimiques ou des engrais. Cette dynamique est d’autant plus inquiétante qu’elle influe sur des perspectives d’inflation déjà incertaines, sur fond de perturbations des chaînes d’approvisionnement, d’augmentation des prix des denrées alimentaires et de raffermissement de la demande.

Si les prix de l’énergie restent à leurs niveaux actuels, la valeur de la production mondiale de combustibles fossiles passera de 4,1 % du PIB (d’après nos prévisions de juillet) à 4,7 % pour cette année. L’an prochain, cette part pourrait même atteindre 4,8 %, par rapport aux 3,75 % projetés en juillet. Si l’on suppose que cette augmentation des coûts du pétrole, du gaz et du charbon tient pour moitié à un approvisionnement restreint, cela représenterait une baisse de la croissance économique mondiale de l’ordre de 0,3 point de pourcentage cette année et d’environ 0,5 point de pourcentage l’an prochain.

Vers un retour à la normale l’an prochain

Les perturbations de l’approvisionnement et les pressions sur les prix posent de nouvelles difficultés à un monde déjà confronté à une reprise hétérogène après la pandémie, mais les dirigeants peuvent voir le bon côté des choses et se dire que la situation n’est pas comparable à celle du choc sur les prix de l’énergie du début des années 70.

À l'époque, les cours du pétrole avaient quadruplé, frappant les ménages et les entreprises directement au portefeuille avant de déboucher sur une récession mondiale. Près d’un demi-siècle plus tard, compte tenu du rôle moindre du charbon et du gaz naturel dans l’économie mondiale, il faudrait que les prix de l’énergie augmentent de façon beaucoup plus spectaculaire pour provoquer un choc aussi violent.

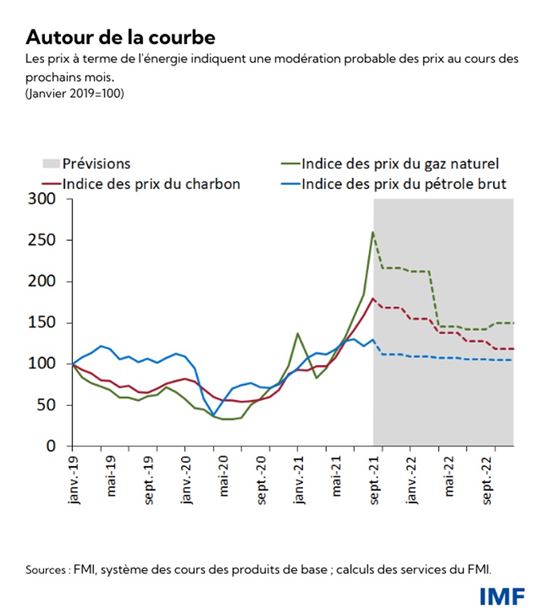

De plus, selon nos estimations, qui sont corroborées par les indicateurs des marchés à terme, les prix du gaz naturel devraient revenir à la normale d’ici au deuxième trimestre, lorsque la fin de l’hiver en Europe et en Asie aura atténué les tensions saisonnières. Les prix du charbon et du pétrole brut devraient eux aussi baisser. Cependant, l’incertitude reste élevée et de petits chocs sur la demande pourraient déclencher de nouvelles flambées des prix.

Des arbitrages délicats

Cela signifie que les banques centrales doivent faire abstraction des pressions sur les prix provoquées par des chocs temporaires sur l’approvisionnement, tout en se tenant prêtes à agir plus vite (notamment celles aux cadres monétaires plus fragiles) si des risques de désancrage des anticipations d’inflation venaient à se concrétiser.

Les pouvoirs publics doivent prendre des mesures destinées à éviter les coupures d’électricité, car des acteurs du secteur pourront réduire leur production si elle n’est plus rentable. Des pannes d’électricité, en particulier en Chine, pourraient détériorer l’activité dans la chimie, la sidérurgie et l’industrie manufacturière, ce qui aggraverait les perturbations des chaînes d’approvisionnement à une période où la vente de biens de consommation bat son plein. Enfin, compte tenu du caractère dégressif de l’augmentation des factures d’eau, d’électricité et de gaz, les répercussions du choc sur les prix de l’énergie pour les groupes les plus vulnérables peuvent être atténués au moyen d’aides en faveur des ménages à faible revenu.

*****

Andrea Pescatori est chef de l’unité matières premières du département des études du FMI et rédacteur en chef associé du Journal of Money, Credit and Banking. Il est l’auteur de nombreuses publications consacrées à un large éventail de thèmes macroéconomiques, notamment la politique monétaire et budgétaire, et son travail est apparu dans diverses revues à comité de lecture. Avant de rejoindre le FMI, il a travaillé en tant qu’économiste à la Banque fédérale de réserve de Cleveland et au Conseil des gouverneurs de la Réserve fédérale.

Martin Stuermer est économiste à l’unité matières premières du département des études du FMI. Ses recherches portent sur la macroéconomie, en particulier sur l’énergie, les matières premières et la transition énergétique. Il a notamment publié dans Macroeconomic Dynamics, le Journal of International Money and Finance et Energy Economics. Avant de rejoindre le FMI, il a été économiste principal chargé de recherches à la Banque fédérale de réserve de Dallas, où il a travaillé dans le groupe énergie du département des études. Il est titulaire d’un doctorat en économie de l’Université de Bonn (Allemagne).

Nico Valckx est économiste principal au département des études du FMI, où ses travaux portent plus particulièrement sur les marchés de l’énergie et le risque climatique. Avant cela, il a travaillé au département des marchés monétaires et de capitaux, où il s’intéressait aux évolutions structurelles du secteur financier pour l’établissement du rapport sur la stabilité financière dans le monde. Dans ce rôle, il a dirigé ou codirigé des évaluations et examens du secteur financier pour la RAS de Hong Kong et l’Ouganda. Il a également fait partie du département Europe du FMI, où ses travaux concernaient les mesures prises dans la zone euro en matière de politique monétaire et d’encadrement du secteur financier. Avant d’entrer au FMI, Nico a travaillé dans les départements stabilité financière et études de la Banque centrale européenne et de la banque centrale des Pays-Bas. Il est titulaire d’une maîtrise de l’Université catholique de Louvain et d’un doctorat en économie financière appliquée de l’UFSIA (Université d’Anvers).